Київ – 25 червня, 2026 – Для українського ринку комерційної нерухомості міжнародне фінансування поступово стає не лише джерелом капіталу, а й способом повернення довіри до довгострокових проєктів. Після років повномасштабної війни девелопери дедалі частіше працюють не лише з питанням “що будувати”, а й “як довести, що проєкт є життєздатним для міжнародного кредитора або інвестора”.

У відповідь, міжнародні фінансові інституції (МФІ), дедалі активніше розглядають Україну не лише через призму відбудови пошкоджених внаслідок повномасштабного вторгнення активів, а й як ринок, який розвивається. Йдеться про житлову та логістичну нерухомість, індустріальні парки та виробництва, енергетику, муніципальну інфраструктуру, комерційну нерухомість та інші напрямки.

До міжнародних фінансових інституцій та інвестиційних організацій, які можуть розглядати фінансування таких проєктів належать зокрема:

- Європейський банк реконструкції та розвитку (ЄБРР),

- Європейський інвестиційний банк (ЄІБ),

- Міжнародна фінансова корпорація (англ. International Finance Corporation),

- Міжнародна фінансова корпорація (World Bank Group),

- Німецький державний банк розвитку (нім. Kreditanstalt für Wiederaufbau),

- Банк розвитку Ради Європи (англ. Council of Europe Development Bank),

- Польський державний банк розвитку (пол. Bank Gospodarstwa Krajowego),

- Норвезький інвестиційний фонд для країн, що розвиваються (Norfund)

- інші інституції

Крім того, активну роль у фінансуванні відіграють фонди, створені українськими інвестиційними компаніями, такими як, наприклад, Dragon Capital.

Проте наявність перспективної ідеї або якісної презентації проєкту не є достатньою умовою для залучення фінансування. Для міжнародної фінансової інституції важливо зрозуміти, чи є проєкт ринково обґрунтованим, технічно реалістичним, фінансово стійким і достатньо прозорим з точки зору структури власності та управління.

Про визначення “investment-ready проєкт”

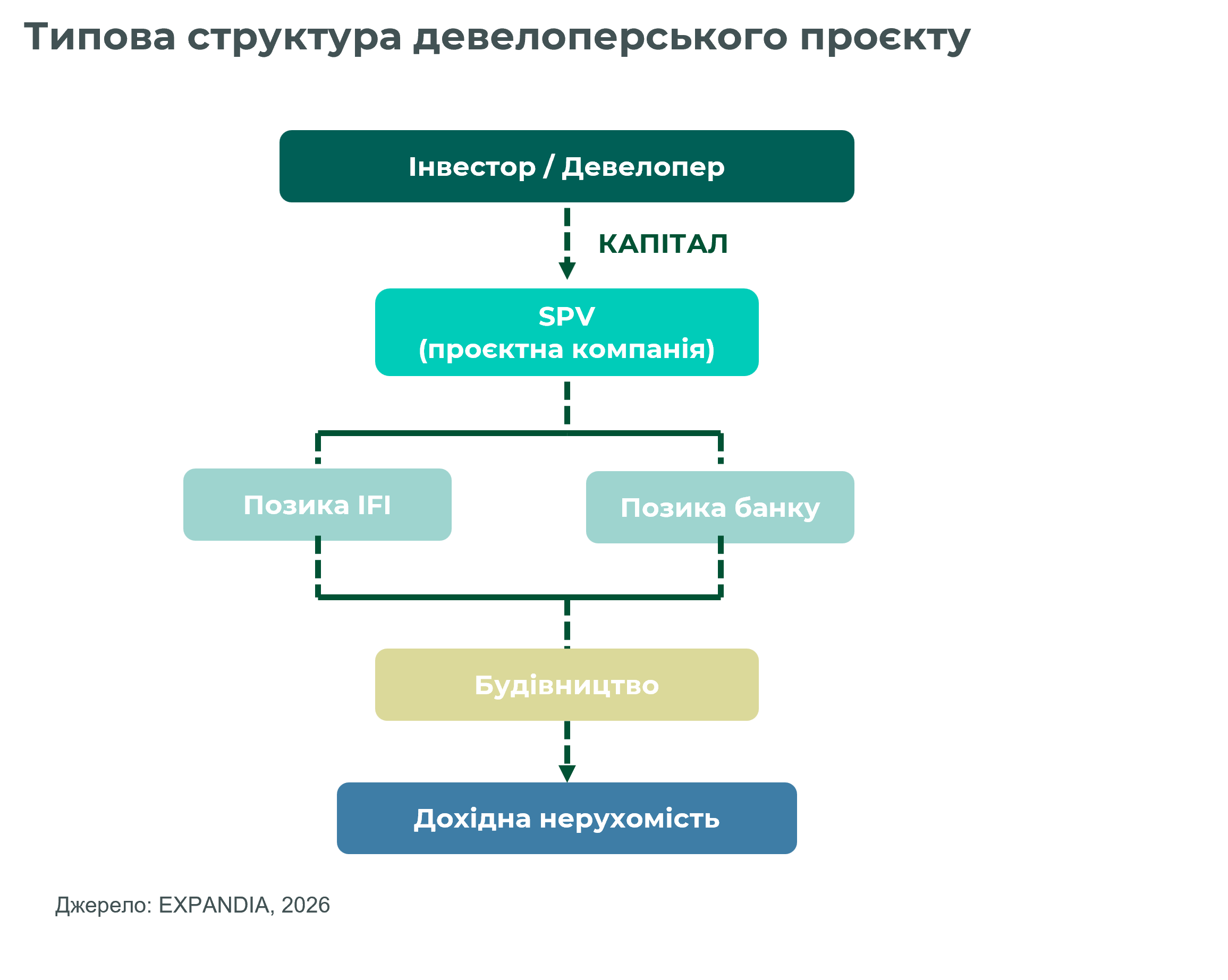

Для девелопера підготовка до фінансування починається задовго до переговорів про умови кредиту. На початковій стадії проєкт має бути готовий до перевірки. На практиці це означає оформлену землю та дозволи, наявність фінансової моделі, підтверджений попит, прозору структуру SPV[1], тобто окремої проєктної компанії, створеної для реалізації конкретного проєкту, а також досвід реалізації у девелопера. Для комерційних і житлових проєктів важливими є також обсяги угод pre-lease або pre-sale, тобто наявність попередньо законтрактованих орендарів чи покупців.

У типовій структурі девелоперського фінансування МФІ власний капітал девелопера часто має становити щонайменше 35%-40%, pre-lease або pre-sale 30%-50%, а DSCR (Debt Service Coverage Ratio), тобто коефіцієнт обслуговування боргу, має перевищувати орієнтовно 1,2–1,3. Окремою вимогою дедалі частіше стає відповідність проєкту ESG-критеріям, тобто його оцінка з точки зору екологічної стійкості, соціальної цінності та якості управління. Відтак, міжнародне фінансування крім основної своє мети ще є каталізатором готовності проєкту до реалізації.

Що перевіряють фінансові інституції

Процес залучення фінансування зазвичай складається з кількох етапів: попередній розгляд (initial screening), комплексний аудит (due diligence), погодження фінансування (credit approval) та підписання фінансових документів (financial close). Середній цикл може тривати 7–12 місяців, з яких етап комплексного аудиту зазвичай займає 3–6 місяців.

На етапі due diligence, ключовими є не лише фінансові показники, а й незалежна перевірка прогнозів та моделювання розвитку проєкту девелопера. Фінансова інституція має оцінити, чи відповідає заявлена вартість активу ринку, чи є реальний попит на продукт, чи реалістичні бюджет і строки будівництва, а також чи достатньо майбутнього грошового потоку для обслуговування боргу. Саме на цьому етапі залучаються незалежні консультанти та оцінювачі з відповідним досвідом і міжнародними сертифікаціями. Їх завданням є не просування проєкту, а надання незалежного аналізу складових проєкту безпосередньо для фінансовій інституції.

Даний обсяг аудиту може включати:

- оцінку застави (pledge valuation)

- техніко-економічне обґрунтування (feasibility study)

- комплексний ринковий аналіз (market due diligence)

- критичний аналіз бізнес-плану та/або фінансової моделі девелопера (critical review)

- технічний аудит (technical due diligence).

Чому не всі проєкти отримують фінансування

Одна з типових причин того, чому не всі девелоперські проєкти отримують фінансування від фінансових інституцій, полягає в розриві між баченням девелопера та очікуваннями МФІ. Проєкт може бути перспективним з точки зору власника, але недостатньо підтвердженим для кредитора або інвестора.

Найбільш вимогливо банки та фінансові інституції зазвичай оцінюють: досвід девелопера, ліквідність застави, наявність pre-lease або pre-sale, реалістичність бюджету будівництва та очікуваний грошовий потік після введення об’єкта в експлуатацію.

Окреме значення мають фінансові та операційні ковенанти[2]. По суті, це ряд умов від МФІ, яким повинен відповідати проєкт протягом усього періоду фінансування. Наприклад, такі як співвідношення боргу до NOI/EBITDA[3], мінімальний залишок коштів на балансі, заборона на залучення додаткового боргу, зобов’язання по підтримці активів у відповідному стані (план капітальних витрат), тощо. Звісно, цим переліком умови не обмежуються і можуть відрізнятися для кожного окремого проєкту, але невідповідність таким ковенантам ще на стадії планування, унеможливлює отримання фінансування.

Recovery-проєкти та нові проєкти розвитку

Варто зазначити, що важливо відокремлювати проєкти відбудови від нових девелоперських проєктів. У recovery-проєктах ключове питання часто полягає в тому, чи доцільно відновлювати саме цей актив і чи матиме він попит після реконструкції. Для нових проєктів ключове питання полягає в тому, чи створює він інфраструктуру, потрібну для підтримки економіки і чи є він життєздатним з точки зору ринку.

У цьому контексті міжнародне фінансування є не лише інструментом відбудови, а й каналом залучення додаткового капіталу в Україну. Воно може підтримувати створення нових житлових, логістичних, виробничих та інших комерційних об’єктів, які формують основу для довгострокового відновлення економіки.

Станіслав Іванов, MRICS, REV, RICS Registered Valuer, директор департаменту оцінки та стратегічного консалтингу EXPANDIA, представника CBRE в Україні та Молдові:

«Для України сьогодні важливо не лише відновлювати пошкоджені об’єкти, а й створювати умови для реалізації нових проєктів, які формуватимуть сучасну інфраструктуру та підтримуватимуть економічне зростання. Залучення міжнародного фінансування є одним із ключових інструментів для цього.

EXPANDIA вже має практичний досвід роботи у таких процесах як незалежний консультант для міжнародних фінансових інституцій, що розглядали можливість фінансування українських девелоперських проєктів. Для локальних девелоперів і власників активів це означає, що доступ до міжнародного капіталу дедалі більше залежатиме від готовності працювати у прозорій, підтвердженій і зрозумілій для кредитора логіці. Тоді як незалежна експертиза стає не формальністю, а важливою умовою для масштабування фінансування проєктів з відбудови та відновлення та девелоперських проєктів в Україні».

Дмитро Гапон, REV, заступник директора департаменту оцінки та стратегічного консалтингу EXPANDIA, представника CBRE в Україні та Молдові:

«Реалізація проєктів із залученням фінансування від МФІ формує позитивний імідж та створює важливі сигнали для приватного сектору, щодо наявності зрозумілих правил та належного рівня прозорості для довгострокового інвестування. Це, у свою чергу, може мати мультиплікативний ефект, стимулюючи приплив приватного капіталу в країну. З огляду на масштабні потреби у відновленні інфраструктури та економіки, залучення та реалізація таких проєктів є важливою для сталості довгострокового розвитку.

Водночас наявність досвідчених та кваліфікованих незалежних консультантів відіграє ключову роль у забезпеченні ефективності цього процесу. Їхня участь дозволяє підвищити якість підготовки проєктів, забезпечити об’єктивну оцінку їхньої доцільності, прозорість прийняття рішень та відповідність вимогам міжнародних партнерів. Залучення сторонніх експертів робить процес більш відкритим і зрозумілим як для інституційних гравців, так і для приватних інвесторів, знижує рівень невизначеності та сприяє формуванню довіри до інвестиційного середовища країни».

[1] SPV або спеціалізована компанія у сфері нерухомості – є юридичною особою з обмеженим колом повноважень, створена для володіння, управління та фінансування конкретного об’єкта нерухомості або портфеля об’єктів. Вона ізолює фінансові ризики, відокремлюючи зобов’язання, пов’язані з нерухомістю, від активів материнської компанії або особистих активів інвесторів.

[2] Фінансові та операційні ковенанти — це умови та обмеження, які банк або міжнародна фінансова інституція закладає у фінансову угоду, щоб контролювати ризики проєкту протягом усього періоду фінансування.

[3] NOI (Net Operating Income) та EBITDA — ключові показники операційної прибутковості, де NOI оцінює дохідність конкретного об’єкта нерухомості, тоді як EBITDA вимірює загальну операційну ефективність бізнесу.